储能电源市场前景

储能电源市场前景

随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能锂电池出货量持续上升。电力与通信储能市场快速增长是带动国内储能锂电池出货量增长的主要原因。

近年来,在我国新能源发电规模大幅扩大、锂电池成本持续下降推动下,中国电化学储能装机规模一直保持高速增长的趋势。随着锂电池技术水平逐渐提升,成本持续下降,锂电池储能的应用空间已经打开,储能电池市场将迎来快速发展阶段,发展潜力巨大。

储能电池行业主要上市公司:目前国内储能电池行业的上市公司主要有宁德时代(300750)、比亚迪(002594)、国轩高科(002074)、亿纬锂能(300014)等。

本文核心数据:中国储能电池出货量、电化学储能装机规模

1、电力与通信储能发展推动储能电池出货量增长

2018-2020年国内储能市场经历了示范应用期,受到中国“新基建”的推动,以及海外需求市场的刺激,储能电池行业进入起步期,储能电池示范应用项目加快建设。

随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能锂电池出货量持续上升。2017-2020年,我国储能锂电池出货量逐年增长,2020年达到16.2GWh,同比增长70.53%。

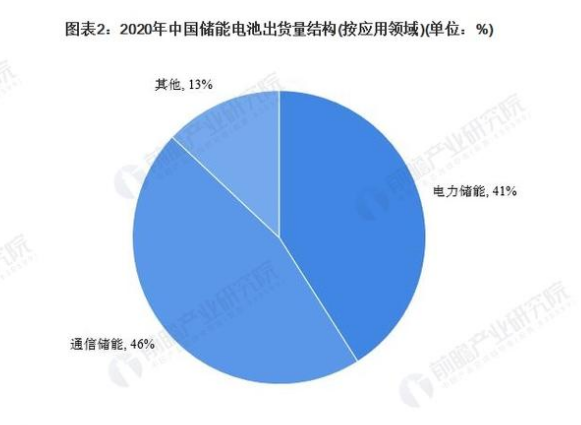

2020年,我国储能电池出货量中,电力储能电池占比为41%,通信储能电池占比为46%,其他包括城市轨道交通、工业等领域用储能锂电池。相比于2019年,电力与通信储能市场快速增长是带动国内储能锂电池出货量增长的主要原因。

2、锂电池储能的应用空间已经打开

储能电池下游应用范围广,包括电力系统、通信基站、数据中心、轨道交通等。近年来,在我国新能源发电规模大幅扩大、锂电池成本持续下降推动下,中国电化学储能装机规模一直保持高速增长的趋势。根据CNESA的不完全统计,截至2020年底,电化学储能累计装机规模为3269.2MW,同比增长91.2%。

2020年,在各类电化学储能技术中,我国锂离子电池的累计储能装机规模最大,为2902.4MW,规模占比达88.8%,主要原因是随着锂电池技术水平逐渐提升,成本持续下降,锂电池储能的应用空间已经打开。

3、储能电池市场将快速发展

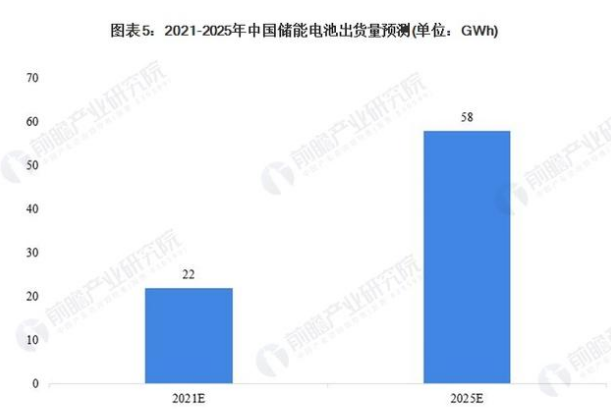

随着锂电池成本的不断下降,逐渐靠近储能系统应用的经济性拐点,储能电池市场将迎来快速发展阶段,发展潜力巨大。据GGII预测,2025年我国储能电池出货量有望达58GWh。

更多行业相关数据请参考前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。